官联公司NCB控股(NCB,5509,主板贸服股)未来盈利推动力,将来自全球贸易复苏以及港口拓展计划贡献。

坐拥净现金且拥有良好股息派发记录的这家港口业者,预测今年营业额可突破10亿令吉。

至于即将上市的西港(Westport),更被市场预测有望成为该股重新评估的重大潜在催化剂。

耗资3亿令吉、位于北港的第4货柜终端站(CT4)工程,预计第3季完成。

一旦第4货柜终端站投入运作,北港吞吐量将从现有的500万标准箱,增加10%至550万标准箱。

根据今年1月份的贸易数据,我国出口按年上扬3.5%,进口更取得16%的强劲增长,全球经济活动活络有望让NCB控股港口拓展计划受惠。

从1月份进出口表现得知,世界两大经济强国、即美国进口已复苏和中国经济逐步回扬。

全球贸易改善

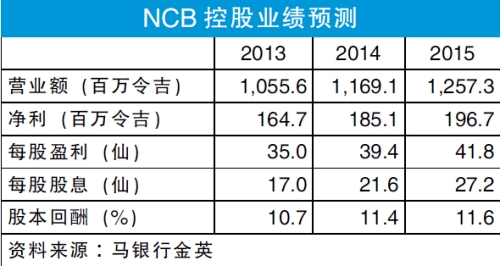

马银行金英预测,国内和全球贸易今年将改善、2014年和2015年则将强劲反弹。

为此,分析员估计NCB控股今年营收可达10亿令吉,但因更高的资本开销及支付港口更新执照费用,净利表现将受限,尔后两年的增长则将分别达12%及6%。

集团两大核心业务是港口营运业务(北港执照延长至2044年,South point则至2035年)及物流营运业务(国家货柜公司)。

根据2012年数据,港口营运业务对集团的营收贡献约三分之二,但税前盈利贡献则达98%,相比物流营运业务盈利贡献仅2%。

NCB控股大股东为国民投资机构(PNB)及旗下基金(持有56%股权),以及马国际船务(MISC,3816,主板贸服股)(持有16%股权)。

盈利稳增 股息诱人

根据年报数据,NCB控股近4年营收和净利都录得平稳增长。

集团营业额从2009年的8亿3142万令吉,上扬至8亿8789万令吉和9亿2802万令吉;2012年则达9亿9281万令吉。净利也从2009年的1亿4107万令吉、逐年增长至1亿5502万令吉和1亿5899万令吉,去年为1亿6830万令吉。

现金2.9亿

股息(包括特别股息)更节节高升,从28仙(2009年)至37仙(2010年)、76仙(2011年)和65.5仙(2012年)。

诱人的是,以周五闭市价4.52令吉以及去年股息计算,NCB控股周息率达双位数,即14.5%。

如此的周息率不仅会吸引投资者目光,更重要的是它也是一家净现金集团。

截至去年12月,集团总贷款为5365万令吉,但现金与现金等值达2亿9553万3000令吉,以净现金计算,相等于每股51.44仙。

不过,分析员指出,拓展计划资本开销庞大及执照费用更新下,集团或从净现金转为净负债。

现金流紧张的情况下,料今明年股息只有净利的50%和60%、要到2015年才能派发净利的85%。

股值方面,该股本益比仅12.6倍;相比每股净资产3.10令吉之下,股价净值比为1.46倍。

拓新财源迎挑战

展望未来,NCB控股预计,竞争激烈的环境之下港口业务将持续面对挑战,物流业务将开启的新收入源则将贡献集团净利。

投资风险方面,鉴于NCB控股业务与世界经济紧紧相扣,经济一旦衰退或不景,盈利也会受到冲击。

不仅如此,分析员指出,要是燃油价以及电费今年下半年调高,将侵蚀公司盈利赚幅。

目前,集团享有逾30%EBITDA赚幅。

根据2010-2020年巴生港口发展大蓝图,当局将释出巴生港口第3张营运执照。据了解,相信Glenn Marine集团已向政府提交建议书,目前等待政府审批。

第3张营运执照一旦释出,巴生港口竞争将升温,到时或对NCB控股造成负面影响。

文:股悦

【南洋網】